Wegeunfall: So melden Sie einen Unfall auf dem Arbeitsweg!

Letzte Aktualisierung am: 4. Februar 2026

Geschätzte Lesezeit: 19 Minuten

Unfall auf dem Arbeitsweg – Verletzungsrisiko fährt mit

Ob in der Bahn, dem Auto oder auch zu Fuß – der Weg zur Arbeitsstätte ist für jedermann untrennbar mit seiner beruflichen Tätigkeit verknüpft. Für manchen lästig, gewährt er anderen einen Moment der Besinnung und der gedanklichen Vorbereitung auf die anstehenden Aufgaben.

Im Kopf lassen sich Termine vorbereiten und der Tag als solcher mental durchexerzieren. Auch auf dem Heimweg kann das Vollbrachte im Nachhinein reflektiert und womöglich auch all der Stress hinter sich gelassen werden.

Diese Gedankenkette erfährt mitunter jedoch einen jähen Abbruch, wenn es auf dem Weg zur Arbeit zu einem Unfall kommt – und die Wahrscheinlichkeit dafür ist nicht gerade gering. Denn 2015 ereigneten sich laut dem Spitzenverband der Deutschen Gesetzlichen Unfallversicherung (DGUV) fast 180.000 meldepflichtige Wegeunfälle. Um knapp 8 Prozent stieg gar die Anzahl eines tödlichen Unfalls dieser Art.

Überspitzt gesprochen liegen Existenzsicherung und –gefährdung also eng beieinander. Doch nicht immer ist sofort vom Schlimmsten auszugehen, denn ein Autounfall auf dem Arbeitsweg, so ärgerlich er auch ist, zieht nicht immer tödliche Folgen nach sich.

Die Regel ist jedoch eine Leistungspflicht der Unfallversicherung – vorausgesetzt das Schadensereignis ist als Wegeunfall zu klassifizieren. Die Beurteilung der Sachlage und die Einschätzung, ob eben diese Bedingung erfüllt ist, stellt für den Laien oftmals eine große Herausforderung dar.

Was ist ein Wegeunfall? Wer zahlt welche Ansprüche? In diesem ausführlichen Ratgeber finden Sie alle wichtigen Informationen von einer Definition vom Wegeunfall, über die Meldepflicht, bis hin zur Frage, ob ein Wegeunfall Schmerzensgeld begründet.

Inhaltsverzeichnis:

FAQ: Wegeunfall

Es handelt sich hierbei um einen Unfall, den ein Arbeitnehmer auf direktem Weg zu seiner Arbeitsstelle oder seinem Einsatzort erleidet.

Über die gesetzliche Unfallversicherung können bei der Berufsgenossenschaft finanzielle Entschädigungen für durch den Unfall erlittene körperliche oder gesundheitliche Schäden beansprucht werden.

Nein, Sachschäden werden von der gesetzlichen Unfallversicherung nicht gedeckt.

Wegeunfall – Definition und Einordnung

Gerüstbauer, Dachdecker und Bergleute blicken täglich der Gefahr ins Auge. Denn laut Statista führen sie die Liste der gefährlichsten Berufe an. Doch auch Zimmerer oder Estrichleger arbeiten unter erhöhtem Verletzungsrisiko – sogar mit deutlichem Abstand zu Sprengmeistern, was durchaus überraschen mag.

Jeder Beruf birgt ein ganz eigenes Gefahrenpotenzial, welches nicht immer auf den ersten Blick erkennbar ist. Doch nicht nur das Einsatzgebiet selbst kann zu Schadensfällen führen, auch auf dem Arbeitsweg kann ein Unfall den Alltagstrott urplötzlich zerstören.

Im Gegensatz zu der Schadensregulierung von einem auf einer privaten Fahrt erlittenen Autocrash, zum Beispiel einem Wildunfall, sind Kollisionen auf dem Weg zur Arbeit unter Umständen versicherungstechnisch anders zu bewerten. Voraussetzung dafür ist die Kategorisierung des Schadensereignisses als Wegeunfall.

Kommt es auf dem direkten Weg zur Firma zu einer Kollision, liegt ein Wegeunfall vor. Die Versicherung, die dann in Anspruch genommen werden kann, ist dabei nicht die Krankenkasse. Stattdessen ist es Aufgabe der gesetzlichen Unfallversicherung, den Beschäftigten zu entschädigen.

Grundsätzlich geht es dabei ausschließlich um eine finanzielle Unterstützung für erlittene körperliche oder gesundheitliche Schäden. Innere Erkrankungen, die keine Berufskrankheit darstellen, oder plötzlich auftretende Beschwerden, beispielsweise ein Herzinfarkt, stellen keinen derartigen Versicherungsfall dar.

War der Herzinfarkt jedoch Folge einer arbeitsbedingten Überanstrengung und trat auf der Strecke zur Firma ein, kann dies als Wegeunfall anerkannt werden.

Wegeunfall mit einem Sachschaden am Auto: Zahlt die Berufsgenossenschaft?

Viele Betroffene fragen sich, ob auch materielle Schäden, die im Rahmen eines Wegeunfalls entstanden sind, durch die gesetzliche Unfallversicherung erstattungsfähig sind.

Doch dies ist nicht die Regel. Üblicherweise sind Entschädigungen für körperliche bzw. gesundheitliche Beeinträchtigungen möglich. Sachschäden können gegebenenfalls über die Kfz-Versicherung ausgeglichen werden

Entschädigungspflichtig können indessen materielle Einbußen sein, die durch ein Handeln für einen anderen entstanden sind. Außerdem sind beschädigte Hilfsmittel wie Brillen ersatzfähig.

Wegeunfall vs. Arbeitsunfall: Unterschiede und Gemeinsamkeiten

Für Verwirrung sorgt nicht selten die begriffliche Abgrenzung zum Arbeitsunfall. Ist ein Wegeunfall damit gleichzusetzen oder handelt es sich um komplett unterschiedliche Phänomene?

Was ist ein Arbeitsunfall?

Jedes Schadensereignis, welches im direkten Zusammenhang mit der beruflichen Tätigkeit (auch auf Dienstreisen) eines Beschäftigten eintritt, wird als Arbeitsunfall bezeichnet.

Hauptmerkmal dieser Unfallart ist die enge Bezüglichkeit zu einer Handlung, die einem Unternehmen dient und keine privaten Zwecke verfolgt. Die Grenzen dieser Definition werden anhand eines Beispiels deutlich: Begibt sich der Logistiker L zu einer Raucherpause auf den Hof der Firma F und erleidet einen Unfall mit einem dort rangierenden Gabelstapler, so handelt es sich nicht um einen Arbeitsunfall.

Zigarettenpausen sind dem privaten Bereich zugeordnet. Entsprechend erlöscht in derartigen Momenten der Schutz der gesetzlichen Unfallversicherung. Neben der verpflichtenden existiert noch die private Unfallversicherung. Wurde letztere abgeschlossen, kann diese gegebenenfalls für derartige Schadensereignisse aufkommen, da sie – je nach Tarif – nicht nur einen Wegeunfall, sondern auch Schäden abdeckt, die in der Freizeit auftreten. Als Zahlungsmodelle kommen feste Einmalbeträge oder Renten in Betracht. Das kann von Anbieter zu Anbieter variieren.

Auch beim Wegeunfall dient die Arbeit als strikte Eingrenzung der Anwendbarkeit gesetzlicher Versicherungsleistungen. Nur, wenn sich die Kollision, der Sturz oder der sonst wie geartete Unfall auf dem Weg zu oder von der Firma ereignet, entsteht eine Zahlungspflicht der Berufsgenossenschaft als Träger der vorgeschriebenen Versicherung.

Hinsichtlich der aus dem Schaden erwachsenden Ansprüche sind Arbeits- und Wegeunfall einander gleichgestellt. Ersterer bezieht sich vornehmlich auf Verletzungen, die sich der Beschäftigte während der Ausübung seiner Tätigkeit zuzieht, wie in Folge einer Schnittverletzung am Fließband. Ein Arbeitsunfall auf dem Heimweg oder der Strecke zur Firma wird jedoch begrifflich enger als Wegeunfall beschrieben.

Es lassen sich für Wegeunfälle zahlreiche Beispiele nennen. Gerade im Winter rutschen Fußgänger auf glattem Untergrund häufig aus und ziehen sich dabei Brüche oder Prellungen zu. Ebenso kann ein Autounfall auf dem Weg zur Arbeit als Wegeunfall gelten.

Gesetzliche Grundlage

Was der Gesetzgeber unter einem Arbeitsunfall versteht, lässt sich im Siebten Buch des Sozialgesetzbuches (SGB VII) nachlesen. In § 8 ist darin dieser Schadensfall geregelt, als Form eines zeitlich begrenzten, von außen auf den Körper einwirkenden Ereignisses, das zu einem Gesundheitsschaden oder zum Tod führt.

Als Anspruchsinhaber kommen alle über den verpflichtenden Arbeitsschutz abgesicherten Personen in Frage, die einer Beschäftigung nachgehen.

Ergänzend dazu wird ein erweiterter Anwendungsbereich definiert, innerhalb dessen es ebenfalls zu einem Wegeunfall kommen kann. Gewisse Abweichungen vom üblichen Arbeitsweg zählen dennoch als Wegeunfall. Die Fahrt zur Arbeit oder wieder nach Hause kann folgende versicherte Umwege beinhalten:

- Unterbringung der Kinder, die mit dem Versicherten in einem gemeinsamen Haushalt leben, in einer Kindertagesstätte, da die berufliche Tätigkeit eine eigene Betreuung nicht zulässt

- Nutzung einer Fahrgemeinschaft mit anderen Berufstätigen

- Anfahrten von dem Zweiwohnsitz aus

- Erstbeschaffung sowie Verwahrung, Beförderung, Instandhaltung und Erneuerung von Geräten/Schutzausrüstungen, sofern dies auf Anweisung des Unternehmers erfolgt

So kann beispielsweise ein Unfall mit dem Firmenwagen, trotz einer gewissen Abweichung von der regulären, unmittelbaren Strecke zur Firma, als Wegeunfall gelten. Der Kindergarten darf beispielsweise vor Tätigkeitssbeginn angefahren werden, um das Kind dort unterzubringen. Gleiches gilt für den Transport von Tochter oder Sohn zur Tagesmutter oder Schule.

Ebenso steht die Fahrgemeinschaft unter dem Schutz der betrieblichen Unfallversicherung, selbst wenn hier nicht immer die kürzeste Strecke zum Arbeitgeber befahren wird. Während einzelne Mitfahrer durchaus von zu Hause abgeholt werden dürfen, gelten auch hier Beschränkungen. Denn auszuschließen ist ein Wegeunfall bei einem Umweg, der sich als unnötig darstellt.

Hat der Beschäftige eine Zweitwohnung angemietet, weil dies aufgrund der großen Entfernung zwischen Hauptwohnsitz und Firma notwendig erscheint, ist auch hier ein Autounfall auf dem Arbeitsweg als Wegeunfall zu deklarieren.

Wird schließlich der Versicherte damit beauftragt, einen neuen Firmenwagen aus einer Spedition abzuholen, kann ein Schadensereignis je nachdem, wie sich die Person zur Abholung des Pkw begibt, als Arbeitswegeunfall mit dem Auto, zu Fuß oder per Bahn gelten.

Bevor im weiteren Verlauf dieses Ratgebers das Anwendungsgebiet vom Wegeunfall noch genauer spezifiziert wird, soll zunächst eine Erörterung der dabei wirkenden Versicherung sowie dessen Träger erfolgen. Denn um die Schadensregulierung bei einem Schadensereignis, zum Beispiel einem Verkehrsunfall auf dem Weg zur Arbeit, zu verstehen, ist es unerlässlich, sich der dahinter stehenden Institution bewusst zu sein.

Berufsgenossenschaft: Träger des gesetzlichen Unfallschutzes

Bereits mehrfach klangen die Begriffe „Berufsgenossenschaft“ und „gesetzliche Unfallversicherung“ an. Denn mit dem Wegeunfall, wie einer Kollision auf der Autobahn, sind diese beiden Ausdrücke eng verwoben, ja gar untrennbar damit vereint.

Unfall auf dem Weg zur Arbeit: Wer zahlt?

Grundlage für Leistungen nach einem Wegeunfall ist die gesetzliche Unfallversicherung. Diese wird durch die Berufsgenossenschaft umgesetzt.

Kommt es also zu einem Unfall auf dem Weg zur/von der Arbeit, ist die Berufsgenossenschaft dafür zuständig, den Verunfallten finanziell zu unterstützen. Der Vorgesetzte ist in diesem Fall von seiner Haftung befreit.

Es ist also unumgänglich sich mit der Versicherung, die beim Wegeunfall zum Tragen kommt, und dem entsprechenden Träger, welcher letztlich die Ansprüche reguliert, auseinandersetzen.

Gesetzliche Unfallversicherung: Ein Streifzug durch die Geschichte

131 Jahre hat die gesetzliche Unfallversicherung auf dem Buckel – eine stattliche Anzahl, die wohl so manchen Arbeitnehmer und – geber ins Staunen versetzt. Wer hätte gedacht, dass dieser so fundamentale Zweig der Sozialversicherung eine derart unerschütterliche Rechtsinstitution ist.

Ende des 19. Jahrhunderts erkannte der damalige Reichskanzler Otto von Bismarck die Notwendigkeit dieser sozialstaatlichen Absicherung, um den vorherrschenden katastrophalen Zuständen auf dem Arbeitssektor zu begegnen. In den im Zuge der Industrialisierung wie Pilze aus dem Boden schießenden Fabriken fanden die Beschäftigten keinerlei Absicherungen für Krankheitsfälle vor.

Eine Verletzung oder eine gesundheitliche Beeinträchtigung stürzte so machen Beschäftigten in den Ruin, denn Kündigung und Armut waren typische Folgen einer krankheitsbedingten Arbeitsunfähigkeit. Bismarck wollte dieser Entwicklung mit der Verabschiedung einer öffentlich-rechtlichen Unfallversicherung begegnen, deren Kosten dem Staat sowie den Unternehmen aufgebürdet werden sollten.

Gesagt, getan: Am 1. Oktober 1885 trat das Unfallversicherungsgesetz in Kraft und damit war die gesetzliche Unfallversicherung geboren. Gerade in Zusammenhang mit dem sogenannten Wegeunfall spielt diese Versicherungsform eine wichtige Rolle. Doch neben den Vorteilen für die nunmehr Versicherten, stellt diese Variante auch für den Vorgesetzten eine Verbesserung dahingehend dar, dass sie mit einer Befreiung von der zivilrechtlichen Haftpflicht einherging.

Klagen der Mitarbeiter auf Schadensersatz oder Schmerzensgeld waren nunmehr ausschließlich bei vorsätzlichem Handeln des Vorgesetzten möglich. Auch die ersten Berufsgenossenschaften wurden in diesem Zuge gegründet.

Unterschied zwischen Berufsgenossenschaft und Unfallkasse

Auch die Unfallkasse ist Träger des gesetzlichen Arbeitsschutzes. Während die Berufsgenossenschaft jedoch auf Privatunternehmen Anwendung findet, wirkt die Unfallkasse im öffentlichen Sektor. Sie ist beispielsweise zuständig für Angestellte von Post, Deutscher Bahn oder etwaigen staatlichen Einrichtungen.

Anfänglich galt der erweiterte Versicherungsschutz ausschließlich für Mitarbeiter gefährlicher Betriebe. In den folgenden Jahren fand eine sukzessive Erweiterung statt, doch erst im Jahr 1942 wurden alle Arbeitnehmer Anspruchsinhaber dieser Unfallversicherung.

Zentraler Eckpfeiler dieser Versicherungsform ist neben Entschädigung und Rehabilitation verunfallter Beschäftigter außerdem die Unfallverhütung. 1886 wurde daher die erste Unfallverhütungsvorschrift verabschiedet.

Das Recht der Institution, die Unfallgefahr in Betrieben zu senken, wurde ab 1900 zur Pflicht hochgestuft. Unfallverhütung gewann dabei also immens an Bedeutung.

1925 fand die gesetzliche Versicherung neben dem Arbeitsunfall nun auch auf die Berufskrankheit Anwendung. Auch hier wurde die Palette an Gesundheitsschäden, die in das Leistungsspektrum der Versicherung fallen, beständig erweitert, sodass mittlerweile die Kosten von über 70 Berufskrankheiten von der Berufsgenossenschaft übernommen werden.

Im gleichen Jahr wurde zudem der Wegeunfall Regulierungsgrundlage der Berufsgenossenschaft. Deren Leistungen bezogen sich nunmehr auch auf einen Arbeitsunfall auf dem Weg zur Arbeit oder auf ein Schadensereignis auf dem Heimweg.

Aufgaben der Berufsgenossenschaft

Die Berufsgenossenschaften sorgen ebenso wie die Unfallkassen und Gemeindeunfallversicherungsverbände als Träger der verpflichtenden Unfallversicherung dafür, dass ein Arbeitnehmer bei einem Arbeits- oder Wegeunfall sowie bei Eintreten einer Berufskrankheit vollumfänglich betreut und abgesichert ist.

Denn nach dem Schadensersatzprinzip treten diese Institutionen an die Stelle des schadensrechtlich verpflichteten Unternehmers und übernehmen dessen Haftung.

Diese Haftungsübernahme des deutschen Unfallversicherungssystems beruht auf drei wesentlichen Prinzipien:

- Unfallverhütung

- Wiederherstellung der Gesundheit (Rehabilitation) und Eingliederung in den Beschäftigungsbereich

- finanzielle Unterstützung

Im Vordergrund steht immer eine schnelle Genesung des Beschäftigten sowie eine reibungslose Wiedereingliederung in das berufliche Umfeld, wenn ein Unfall mit Personenschaden vorgefallen ist. Entschädigungsleistungen sind diesem Vorhaben untergeordnet und finden erst dann statt, wenn alle Rehabilitationsmaßnahmen ausgeschöpft wurden und dennoch eine Minderung der Erwerbsfähigkeit zurückbleibt.

Entsprechend hoch sind die Qualitätsstandards der medizinischen Versorgung. Um eine solche zu gewährleisten, kooperieren die Berufsgenossenschaften mit spezialisierten Ärzten, Therapeuten sowie Unfall- und Rehabilitationskliniken zusammen.

Nach erfolgter Genesung des Betroffenen unterstützen ihn die Berufsgenossenschaften dabei, die bisherige Tätigkeit wieder aufzunehmen. Unter anderem kann so der Umbau eines Arbeitsplatzes, die Beschaffung etwaiger Hilfsmittel oder auch eine Arbeitsassistenz finanziert werden.

Auch eine Neu-oder Weiterqualifizierung mittels Schulungen kann angestrebt werden, wenn die vorhandene Arbeit nicht mehr vollrichtet werden kann. Ist es dem Verunfallte unmöglich, bei seinem alten Arbeitgeber beschäftigt zu bleiben, bietet die Berufsgenossenschaft nach einem Wegeunfall Hilfestellung bei der Vermittlung einer neuen Beschäftigung.

Welche Ansprüche erwachsen dem Betroffenen aus einem Wegeunfall?

Erleidet eine Person in ihrer Freizeit Verletzungen, beispielsweise bei einem Crash mit dem Fahrrad, ist es Aufgabe der Krankenversicherung, für etwaige Behandlungs- und Heilungskosten aufzukommen.

Bei einem Wegeunfall außerhalb der Arbeitszeit oder einem Schadensereignis während der Beschäftigung (Arbeitsunfall) im Unternehmen ist die Person bei der Berufsgenossenschaft versichert. Dieser obliegt es, den Betroffenen auf Grundlage der gesetzlichen Unfallversicherung für Arbeitsunfälle zu entschädigen. Neben dem Wegeunfall wird die Berufsgenossenschaft auch bei Schadensereignissen innerhalb des Betriebes sowie beim Auftreten von Berufskrankheiten tätig.

Finanziert wird die Versicherungsform vom Arbeitgeber, der die Beiträge in voller Höhe zahlen muss. Dadurch wird dafür Sorge getragen, dass jede Person, die in einem Tätigkeits-, Ausbildungs- oder Dienstverhältnis angestellt ist, kraft Gesetzes versichert ist, wenn ein Unfall auf dem Weg nach der Arbeit nach Hause oder zur Betriebsstätte hin geschieht.

Alter, Geschlecht, Familienstand und Nationalität spielen keinerlei Rolle, wenn zum Beispiel auf der Autobahn ein Unfall auf dem Heimweg von der Arbeit passiert ist, bei dem sich der Betroffene einen Bruch zugezogen hat. Ebenso ist die Dauer der Anstellung in einen Betrieb irrelevant. Die Berufsgenossenschaft schreitet in jedem Fall ein, um die Ansprüche des Verunfallten zu regulieren. Auch Freiberufler und Selbstständige können sich bei einer Berufsgenossenschaft gegen Unfallfolgen absichern. Dabei ist es in der Regel möglich, die Versicherungssumme selbst auszuhandeln.

Folgende Geldleistungen und Entschädigungen kommen nach einem Wegeunfall in Betracht.

Heilbehandlung und Rehabilitation

Die Berufsgenossenschaft ist beim Wegeunfall dafür zuständig, die Erstversorgung sowie die weitergehende Behandlung des Verletzten abzusichern. Dazu gehört beispielsweise auch die Versorgung mit Medikamenten sowie die Finanzierung von Krankengymnastik oder anderen therapeutischen Maßnahmen. Ebenso von der Unfallversicherung erstattungsfähig sind Prothesen oder orthopädische Hilfsmittel.

Unerlässlich ist eine umfassende, kompetente ärztlich Versorgung desjenigen, der einen Wegeunfall erlitten hat. Welcher Arzt dabei tätig wird, spielt eine wichtige Rolle. Denn unter Umständen ist ein sogenannter Durchgangsarzt zu konsultieren. Dabei handelt es sich um einen Mediziner, der eine Zulassung zur berufsgenossenschaftlichen Heilbehandlung besitzt.

Verletzte Versicherte müssen unter folgenden Voraussetzungen einem solchen Durchgangsarzt vorgestellt werden:

- die körperliche/gesundheitliche Beeinträchtigung zieht eine Arbeitsunfähigkeit nach sich

- die erforderliche medizinische Behandlung wird mehr als eine Woche in Anspruch nehmen

- es müssen Heil- oder Hilfsmittel verschrieben werden

- es tritt eine Wiedererkankung infolge eines Wegeunfalls auf

Der für die Berufsgenossenschaften tätige Mediziner entscheidet darüber, ob die allgemeine Heilbehandlung durch einen Hausarzt durchführbar ist oder spezielle Maßnahmen von dem Durchgangsarzt selbst ergriffen werden müssen.

In Deutschland existieren knapp 3.800 Durchgangsärzte, die bei Schadensfällen, beispielsweise bei Verletzungen nach einem Unfall wegen einer Ölspur, der gesetzlichen Unfallversicherung zu Rate gezogen werden.

Leistungen zur Teilhabe am Beschäftigungsleben

In diesen Bereich fallen sämtliche Eingliederungsmaßnahmen in das vor dem Wegeunfall vorhandene berufliche Umfeld. Dies kann in Form von Umbauarbeiten, Schulungen zur Weiterbildung, Zuschüssen an die Firma sowie Trainingseinheiten zur Rückgewinnung oder Steigerung der Mobilität realisiert werden.

Leistungen zur Teilhabe am Leben der Gemeinschaft

Unter diesem Gesichtspunkt steht die Unterstützung eines Verunfallten, der eine Behinderung aus dem Wegeunfall davongetragen hat, im Mittelpunkt. Die Berufsgenossenschaft steht dem Betroffenen hinsichtlich eines eigenverantwortlichen und selbstbestimmten Lebens zur Seite.

Neben Rehabilitationsangeboten wird hier insbesondere emotionale Unterstützung durch Beratungen und Selbsthilfegruppen gewährt. Dem Verunfallten werden Kenntnisse und Fähigkeiten vermittelt und er erhält Hilfe bei der Interaktion mit seiner Umwelt. Außerdem wird die Beschaffung einer behindertengerechten Wohnung oder der Einzug in eine betreute Wohneinrichtung gefördert.

Sonstige Leistungen

Zusätzlich zu den beschriebenen Bereichen, wird die gesetzliche Unfallversicherung außerdem bei ärztlich verordnetem Rehasport unterstützend tätig und übernimmt Reisekosten, die zur Durchführung etwaiger Behandlungen anfallen.

Geldleistungen

Schließlich kommen nach einem Wegeunfall noch einige unmittelbar monetäre Hilfestellungen in Betracht, die zusätzlich zu den genannten Möglichkeiten Anwendung finden.

Verletztengeld

Für die Phasen der Arbeitsunfähigkeit durch einen Wegeunfall oder eine Berufskrankheit sowie innerhalb der Zeitspanne der medizinischen Heilbehandlung zahlt die Berufsgenossenschaft Verletztengeld gemäß § 45 SGB VII. Ausgezahlt wird dies in der Regel von der Krankenkasse.

Achtung! Krankengeld ist nicht deckungsgleich mit Verletztengeld. Ersteres ist eine Ersatzleistung der Krankenkasse, letzteres geht auf die Unfallversicherung zurück.

Die Höhe beider Zahlungsmodi variiert:

- Höhe Krankengeld: ca. 70 % des Bruttogehalts

- Höhe vom Verletztengeld: ca. 80 % des Bruttogehalts (maximal Höhe des Nettoentgelts)

Das Verletztengeld ist ab dem Zeitpunkt auszuzahlen, an dem die Arbeitsunfähigkeit nach erlittenem Wegeunfall ärztlich attestiert wurde. Da üblicherweise bis zu sechs Wochen nach einem solchen Schadensereignis eine Gehaltsfortzahlung erfolgt, erhält die geschädigte Person erst ab Woche sieben Verletztengeld. Dieses wird bis zum Ende der stationären Behandlung und maximal nach Ablauf der 78. Woche ausgezahlt.

Übergangsgeld

Das Übergangsgeld ist in § 50 SGB VII normiert. Dieses kommt dem Betroffenen, der beispielsweise als Fußgänger angefahren wurde, während der Teilnahme an berufsfördernden Maßnahmen zugute, weil er zu diesem Zeitpunkt seinen bzw. den Unterhalt seiner Familie nicht bestreiten kann.

Das Übergangsgeld dient also einerseits als Ausgleich für das nicht vorhandene Einkommen und soll andererseits motivierend auf die Eingliederungsbemühungen des Verunfallten wirken.

Das Übergangsgeld nach einem Wegeunfall bemisst sich an den Einkommens- und Familienverhältnissen des Betroffenen. Versicherte, die mindestens ein Kind haben oder aufgrund der Unfallfolgen pflegebedürftig sind, erhalten 75 % des Verletztengeldes. Der übrige Personenkreis kann mit 68 % rechnen.

Pflegegeld

Je nachdem, wie schwer ein Unfall auf dem Heimweg von der Arbeit war, kann es unter Umständen zu so drastischen Verletzungsfolgen gekommen sein, dass die betreffende Person nicht mehr ohne fremde Hilfe ihren Alltag bewältigen kann.

Bei derartigen Langzeitfolgen durch einen Wegeunfall zahlt die Berufsgenossenschaft Pflegegeld. Mittels dieser pauschalisierten Finanzierung einer notwendigen Betreuung sollen die Bedürfnisse von hilflosen Menschen ebenso sichergestellt werden wie ein weitestgehend normales Leben.

Die Höhe des Pflegegeldes ist proportional von der Hilflosigkeit abhängig. Je einschneidender der Gesundheitsschaden, desto mehr Hilfe wird benötigt, was sich in der Bemessung dieser Versicherungsleistung niederschlägt.

Rente

Sind die Rehamaßnahmen nicht vollends erfolgreich, sodass es dem Versicherten unmöglich ist, uneingeschränkt am Erwerbsleben teilzunehmen, zahlt die Berufsgenossenschaft unter Umständen eine Rente. Hauptbedingung dafür ist eine durch einen Arbeits- oder Wegeunfall bedingte Minderung der Erwerbsfähigkeit um mindestens 20 Prozent.

Bei einer Erwerbsunfähigkeit von 100 % kommt eine Vollrente in Betracht, welche zwei Drittel des Jahresverdienstes beträgt. Ist die Minderung geringer, aber mindestens zu 20 %, ausgeprägt, erfolgt eine anteilige Auszahlung der Vollrente.

Ansprüche von Hinterbliebenen

Die wohl drastischste Konsequenz eines Arbeits- oder Wegeunfalls ist die Todesfolge des Verunfallten. Auch in diesem Schadensfall entsteht der Unfallversicherung eine Einstandspflicht – nämlich gegenüber den Angehörigen und Hinterbliebenen. Letztere erhalten gemäß § 63 SGB VII unter anderem:

- Sterbegeld

Das Sterbegeld nach einem tödlichen Wegeunfall soll die finanziellen Aufwendungen für die Bestattung, die Trauerfeierlichkeiten sowie die Grabpflege ausgleichen. Es wird pauschal berechnet und bemisst sich auf ein Siebtel der zum Todeszeitpunkt geltenden Bezugsgröße.

Im Kalenderjahr 2016 liegt die Bezugsgröße bei 34.860 Euro im Westen und 30.240 Euro im Osten

- Überführungskosten

Geschah der tödliche Wegeunfall nicht in der Nähe der Familienwohnung, können gegebenenfalls auch die Kosten für die Überführung zum Bestattungsort von der Berufsgenossenschaft getragen werden.

- Hinterbliebenenrenten

Derartige Geldzahlungen dienen den Angehörigen als Ausgleich entfallener Unterhaltsleistungen. Sämtliche Hinterbliebenenrenten dürfen zusammengerechnet 80 % des von der versicherten Person erzielten Jahresverdienstes nicht überschreiten.

Anspruchsberechtigt sind:

- Witwen und Witwer

- eingetragene Lebenspartner können den Rentenbezug nur dann geltend machen, wenn sie nicht wieder geheiratet haben

- Kinder (Waisenrente bis zur Vollendung des 18. Lebensjahres)

- frühere Ehegatten, Lebenspartner sowie Eltern vom Versicherten, für deren Unterhalt der Versicherte im Jahr vor dem Todesfall gesorgt hat

Zahlt die Berufsgenossenschaft Schmerzensgeld?

Grundsätzlich übernimmt die gesetzliche Unfallversicherung keine Schmerzensgeldzahlungen. Auch Chefs und Kollegen sind üblicherweise von einer derartigen Haftung befreit.

Gemäß §§ 104, 105 SGB VII entsteht nur dann ein Anspruch auch Schmerzensgeld, wenn dem Vorgesetzten oder anderen Mitarbeiter eine vorsätzliche Beschädigung vorzuwerfen ist. Dafür muss eine absichtliche und wissentliche Verletzungshandlung erfolgt sein. In diesem Fall haftet jedoch nicht die Berufsgenossenschaft, sondern der Schädiger selbst.

Bei einem unverschuldeten Wegeunfall mit einem Kfz kann der Geschädigte allerdings von der anderen Unfallpartei bzw. von dessen Versicherung Schmerzensgeld einfordern. Beide Versicherungsmodelle, Haftpflicht und Unfallversicherung, haben parallel zueinander Bestand und können daher gleichermaßen in Anspruch genommen werden.

Wann zahlt die Berufsgenossenschaft? Kriterien vom Wegeunfall

Oftmals herrscht Unsicherheit dahingehend, ob tatsächlich ein Wegeunfall vorliegt oder es sich um ein Schadensereignis handelt, das allenfalls durch die Krankenkasse abgesichert ist. Es ist daher unabdingbar, sich mit den Grenzen des Versicherungsschutzes der Berufsgenossenschaften auseinanderzusetzen.

Das Bundessozialgericht (BSG) in Kassel hat genau festgelegt, welche Wegstrecken der Privatsphäre zuzurechnen und daher aus dem Arbeitsschutz ausgenommen sind bzw. welche Merkmale bei einem Wegeunfall vorliegen müssen.

Wie definiert sich der unmittelbare Arbeitsweg?

Möchten Sie einen Unfall auf dem Weg zur Arbeit melden, ist es für die schadensrechtliche Klassifizierung als Wegeunfall unerheblich, ob Sie mit einem Pkw, zu Fuß oder mit den öffentlichen Verkehrsmitteln unterwegs waren. Selbst, wenn Sie sich auf dem Weg zur Firma Verletzungen beim Inlineskaten zugezogen haben, kann dies als Wegeunfall geltend gemacht werden.

Der Endpunkt des Arbeitsweges liegt am Eingang zur Firma. Er wird wieder aufgenommen, wenn sich ein Mitarbeiter zur Mittagspause in ein Restaurant begibt. Allerdings ist der Beschäftigte nur bis zur Tür der Gaststätte versichert. Doch Achtung: Die Berufsgenossenschaft trifft hier nur dann eine Leistungsverpflichtung, wenn der Chef keinerlei Möglichkeiten für eine Mahlzeit bietet.

Liegen Beginn oder Ende der Strecke nicht bei der Wohnung des Beschäftigten, sondern an einem dritten Ort, kann es sich unter Umständen dennoch um einen versicherten Bereich handeln. Voraussetzung dafür, dass solche Wege bei einem Unfall in den Versicherungsschutz der Berufsgenossenschaften eingeschlossen sind, ist, dass ein angemessenes Verhältnis zum üblichen Weg vorliegt.

Private Gänge auf dem Arbeitsweg

Eine 40-Stunden-Woche in der Firma lässt oft wenig Zeit für private Erledigungen. Daher nutzt der ein oder andere Mitarbeiter seinen Anfahrts- oder Heimweg, um Einkäufe zu erledigen oder Besuche zu absolvieren. Das ist durchaus zeiteffektiv, doch begibt sich der Betreffenden damit zugleich auf unversichertes Terrain.

Auch wenn Beschäftigen kein bestimmter Anfahrtsweg vorgeschrieben werden darf, ist die Verrichtung privater Tätigkeiten aus versicherungsrechtlicher Sicht ausgeschlossen. Derartige Unterbrechungen von der üblichen Strecke (auch Abweg genannt) werden von der Berufsgenossenschaft nicht abgedeckt.

Verlässt der Versicherte also im Rahmen seines Arbeitsweges den Straßenraum und betritt ein Gebäude, erlischt für diesen Zeitraum der Versicherungsschutz. Rutscht er dann zum Beispiel in einem Lebensmittelgeschäft aus und zieht sich einen Bruch zu, kann dies nicht als Wegeunfall deklariert werden.

Eine Ausnahme gilt allenfalls dann, wenn wegen plötzlich auftretender massiver Kopfschmerzen eine Apotheke aufgesucht wird. Außerdem besteht eine Sonderregelung für private Gänge, die auf direkter Weisung des Vorgesetzten beruhen. In solchen Fällen bleibt der Versicherungsschutz bestehen.

Ist die Unterbrechung abgeschlossen und die betreffende Person nimmt den direkten Arbeitsweg wieder auf, lebt der Versicherungsschutz erneut auf. Ausgenommen davon sind Zäsuren, die mehr als zwei Stunden andauern.

Wenn Sie dann eine Verletzung erleiden und einen Arbeits- bzw. Wegeunfall melden, wird die Berufsgenossenschaft nicht in Leistung gehen, da die Dauer der Unterbrechung einer Reaktivierung der Unfallversicherung entgegenstand.

Alkohol- oder drogenbedingte Unfälle

Absichtlich verursachte Schadensereignisse sind nicht Bestandteil der verpflichtenden Unfallversicherung. Dazu zählen unter anderem Unfälle wegen Alkohol oder Drogen am Steuer. Ist dem Verunfallten eine absolute oder relative Fahruntüchtigkeit nachzuweisen, bleibt er in der Regel auf den Kosten sitzen.

Schaden beim Tanken: Liegt hier eine Wegeunfall vor?

Eine Unterbrechung des Arbeitsweges durch das Betanken des Kfz gilt laut Bundessozialgericht als eigenwirtschaftliche Tätigkeit. Hierbei stattfindende Schadensfälle sind entsprechend nicht von dem Leistungsspektrum der Berufsgenossenschaft abgedeckt.

Der Grund: Die Versorgung des Pkw mit ausreichend Kraftstoff obliegt der persönlichen Verantwortung des Fahrers. Derartige Aufgaben sind daher in der Freizeit und nicht zwingend auf dem Arbeitsweg zu erledigen.

Als private Tätigkeit wird das Tanken selbst dann betrachtet, wenn es der Tätigkeitsaufnahme direkt vorausgeht. Anders gestaltet sich die Schadensregulierung jedoch, wenn das Nachtanken auf dem Weg zur Firma unvorhergesehen dringend erforderlich wurde, um diese überhaupt erreichen zu können.

Können Anfahrts- oder Heimweg nur durch Nachtanken zurückgelegt werden und kommt es dann zu einem Schadensereignis, wird in aller Regel ein Wegeunfall anerkannt.

Wann ist ein Wegeunfall meldepflichtig?

Eine Meldepflicht für Arbeitsunfälle besteht gemäß § 193 SGB VII bei folgenden Konstellationen:

- Person hat Gesundheitsschaden erlitten

- unfallbedingte Arbeitsunfähigkeit besteht mehr als drei Tage

- Arbeitnehmer verunglückte tödlich

Die erste Bedingung bezieht sich auf immaterielle Einbußen in Form einer Gesundheitsschädigung. Dies lässt sich zumeist mittels ärztlicher Gutachten recht unproblematisch nachweisen. Neben rein körperlichen Beeinträchtigungen werden auch psychische Leiden oder Verluste von Hilfsmitteln wie einer Prothese erfasst.

Bei der Fristberechnung hinsichtlich der Arbeitsunfähigkeit ist zu beachten, dass der Unfalltag selbst nicht mitzählt. Fand der Wegeunfall also am 1. März statt, entsteht eine Meldepflicht nach Ablauf des 4. März. Grundlage bilden hier also Kalendertage, sodass Feiertage und Wochenenden in die Berechnung einfließen.

Bei Berufskrankheiten erwächst die Meldepflicht bereits aus einem ersten Verdacht. Liegen erste Symptome einer solchen Erkrankung vor, ist der Chef dazu verpflichtet, binnen drei Tagen eine Verdachtsanzeige auszustellen. Die Frist beginnt nicht erst mit einem ärztlichen Attest, sondern ab dem Zeitpunkt, an dem der Vorgesetzte von der Vermutung Kenntnis erhält.

Vorgehen des Chefs bei einem Wegeunfall

Bei einem Wegeunfall ist unverzügliches Handeln gefragt. Immerhin ist es auch im Sinne des Vorgesetzten, dass sein Angestellter schnellstmöglich eine kompetente Behandlung erfährt. Dafür sind die Leistungen der Berufsgenossenschaft eine wichtige Hilfestellung.

Sehen Sie hier, welche Schritte eine Firma einleiten sollte, wenn es zu einem Wegeunfall gekommen ist:

Wegeunfälle der Berufsgenossenschaft melden

Bei einem tödlichen Wegeunfall oder Verletzungen, die eine mehr als dreitätige Arbeitsunfähigkeit nach sich ziehen, muss eine Mitteilung an die Berufsgenossenschaft erfolgen.

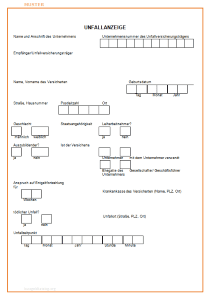

Hierfür existiert ein spezielles Formular, eine sogenannte Unfallanzeige, das bei jeder Berufsgenossenschaft erhältlich ist. Wie eine solche Unfallanzeige nach einem Wegeunfall aussehen kann, zeigt Ihnen das von uns bereitgestellte Muster. Dieses dient lediglich der Anschauung, nutzen Sie im Schadensfall immer das bei Ihrer Berufsgenossenschaft verfügbare Dokument.

Unfallanzeige beim Wegeunfall zum Download

Gerne können Sie dieses Muster zum eigenen Gebrauch herunterladen. Im Folgenden finden Sie die Vorlage im PDF- und Word-Format zum Download:

- Kostenloser Download

- Muster als PDF & Word-Dokument

Ist in dem Unternehmen ein Betriebsrat vorhanden, muss die Unfallanzeige auch von diesem unterschrieben werden.

Bei Unsicherheiten dahingehend, ob es sich überhaupt um einen meldepflichtigen Wegeunfall handelt, sollten Schadensereignisse lieber vorsorglich bei der Berufsgenossenschaft angezeigt werden. Gleiches gilt für Bagatellverletzungen und Arbeitsunfähigkeiten, die weniger als vier Kalendertage andauern.

Teilweise zeigen sich die kompletten Auswirkungen erst später, weshalb es immer sinnvoll ist, sich rechtzeitig abzusichern.

mögliche Regressforderungen durchsetzen

Wurde der Wegeunfall durch einen Dritten herbeigeführt, sind Schadensersatzansprüche zu prüfen. Eventuell können erbrachte Entgeltfortzahlungen von der Versicherung des Unfallverursachers zurückgefordert werden.

Kann ein Beschäftigter einen Wegeunfall steuerlich absetzen?

Termindruck, anhaltende Müdigkeit oder einfach anhaltender Stress im Beruf können die Konzentration eines Autofahrers auf dem Arbeitsweg schnell mindern. Kommt es dann zu einem Wegeunfall, den der Beschäftigte selbst zu verschulden hat, entstehen ihm unter Umständen hohe Kosten.

Nicht nur die Reparatur des eigenen Autos ist im Zweifel zu bezahlen, sondern auch die Unfallinstandsetzung des Fahrzeugs der anderen Schadenspartei muss unter Umständen finanziert werden. Wenn dann noch Schmerzensgeldforderungen laut werden, können die Aufwendungen eine beachtliche Höhe erreichen.

Daher fragen sich manch Betroffene, ob für derartige Fälle eine steuerliche Erleichterung anfällt. In der Tat lassen sich Ausgaben für Wegeunfälle abzüglich der Erstattungen von Versicherung und Arbeitgeber als Werbungskosten in der Steuererklärung angeben .

Über den Autor

(71 Bewertungen, Durchschnitt: 4,30 von 5)

(71 Bewertungen, Durchschnitt: 4,30 von 5)

Ich wurde am 21.10.19 auf meinem Fahrrad unverschuldet von einem Pkw angefahren.Ich befand mich auf dem Arbeitsweg Bin seit da an krank geschrieben. Nun sagt mein Arbeitsgeber er zahlt für meine Krankschreibung nicht, da ich mir den Arbeitsausfall vom Unfallverursacher einklagen soll. Ist das Richtig ? Vielen Dank falls Sie einen Rat hätten.!

Hallo

Ich hätte einen Arbeitsunfall mit dem firmenwagen. Ich bin auf den weg zur Baustelle abgebogen und übersah ein anderes Fahrzeug. Zum Glück nur leichte Verletzungen. Das Gericht schrieb mir wegen korberverletzung soll ich 1500 Strafe zahlen. Muss ich dies zahlen oder übernimmt es die bg bzw eine Versicherung. Bei 1000 für mich fast unbezahlbar. Danke für die schnelle Antwort

Markus

Hallo Markus,

eine Geldstrafe ist grundsätzlich vom Täter zu zahlen.

Die Redaktion von bussgeldkatalog.org